学資保険は、子供の教育資金作りの大きな助けとなります。

しかし様々な保険会社から学資保険が出ているため、どのように選んで良いのか分からない人も多いでしょう。

人気の学資保険は、どういった点が優れているのでしょうか。

学資保険を選ぶために特に重要なのは、以下の点です。

- 返戻率はどのくらいか

- 必要なタイミングで受け取れるか

- 支払いは無理がないか

それぞれについて、詳しく解説します。

そもそも返戻率とは何か

返戻率(へんれいりつ)とは、支払った保険料に対して将来受け取れる保険金の割合を言います。

例えば総額100万円の保険料を支払ったとして、将来受け取れる保険金が100万円ならば、返戻率は100%です。

同じように、受け取れる金額が110万円の場合は110%、90万円のときは90%となります。

返戻率が110%の場合は、10%分得をしたと言えるでしょう。反対に返戻率が90%の場合は、10%分損をしたと言えます。

返戻率が高いほど学資保険の貯蓄性は高くなりますが、返戻率だけを見て選ぶと失敗しがちです。

また、各保険会社のHPでは最大返戻率を前面に出しているものもありますが、返戻率は契約者の年齢や子供の年齢、払込期間など様々な条件によって変わります。

必ずしも最大返戻率が自分のケースに適用されるとは限らないため、返戻率はしっかりと確認すべき項目と言えます。

まとまったお金が必要になるタイミングとは

子供の教育資金はトータルするとかなりの額ですが、まとまってお金が必要になるタイミングがあります。

それは入学などの節目にあたりますが、特に大学入学時は最も高額です。

入学金や授業料などの学費の他、一人暮らしの生活費などが必要になる場合もあるでしょう。

私立の学校へ進んだ場合、小中高でも教育費は多くかかります。

子供の進路に合わせた準備が必要となるのです。

以下に、文部科学省と日本政策金融公庫の調査結果を表にしました。

想像以上に教育費がかかると思うのではないでしょうか。

必要な教育費

| 公立 | 私立 | |

|---|---|---|

| 小学校 | 192.6万円 | 959.2万円 |

| 中学校 | 146.2万円 | 421.7万円 |

| 高校 | 137.2万円 | 290.4万円 |

| 国公立大学 | 537万円 | |

| 私立大学・文系 | 703.5万円 | |

| 私立大学・理系 | 863万円 |

参照:文部科学省|平成30年度子供の学習費調査の結果について

この表を見ると、私立の学校へ進むには大学入学時以外にもまとまったお金が必要になると分かります。

学資保険の受け取り時期は様々です。必要な時期に受け取れないプランでは、意味がありません。

進路については、もちろん子供が小さなうちには分からないでしょう。

しかし、私立に通わせる意向が親としてあるかどうかによって、プランを検討しておいた方が安心です。

各家庭で無理のないプランを組むのが重要

いくら備えをしなければならないからと言って、毎月の支払額が多くなりすぎてもいけません。

現在の生活に無理があると、少し予期せぬ出来事があっただけでも生活が破綻してしまいます。

保険料の支払いは、支出の中でも比較的大きな割合を占めるのです。

学資保険以外にも保険に入っていれば、その割合はさらに大きくなります。

他にも、たとえ現在は支払いに問題がなかったとしても、その状況は変わるかもしれません。

多少生活に変化があったとしても、払い続けられる金額に設定しておくのが安心です。

結局いくらに設定すると良いのかは、各家庭により異なります。

家庭全体の状況を踏まえた上で提案してもらえる、ファイナンシャルプランナーに相談するのがおすすめです。

学資保険のメリット・デメリットをチェック

学資保険は大きなメリットがありますが、状況によってはデメリットの方が大きくなる場合もあります。

それぞれを理解しておくと、学資保険を選ぶ際に役立つでしょう。

学資保険のメリット

- 計画的に教育資金を準備できる

- 貯金と比べ効率的

- 万が一の事態に備えられる

- 生命保険料控除の対象となる

学資保険の最大の特徴は、計画的に教育資金を準備できる点でしょう。

教育資金は、意識して備えておかないと対応できないほどかなりの額がかかります。

「お金がないから」との理由で進学をあきらめるのは、子供にとって辛いもの。

親としては、子供が望む進路に進ませてあげたいと思うでしょう。

慌てて節約や貯金をしたところで、大学入学などに必要なまとまったお金は作れません。

ある程度時間をかけて計画的に準備するのが得策です。

もちろんコツコツと貯金をするのも手ですが、現在は低金利時代。貯金をしていてもほぼ増えないと思っておいた方が良さそうです。

返戻率の高い学資保険を選ぶことで、普通に貯金をするよりも効率的に教育資金が準備できるでしょう。

貯金は、いつでも引き出せるため、急な出費の際などについ使ってしまいがちです。

「後で返そう」と思っていても、その頃にはまた別の出費があって結局後回しのままになってしまうケースも少なくありません。

学資保険は一度加入するとわざわざ解約をしない限りお金は戻ってきませんが、これが逆に良いのです。

途中解約は元本割れをしてしまうため、よほどの場合でない限り解約まではしないでしょう。学資保険に加入していると、半ば強制的に貯蓄ができてしまうのです。

また、学資保険には万が一の事態への備えがあります。

学資保険の支払い途中に、契約者に万が一の事態が起きる可能性はゼロではありません。

実際にそのような状況になった場合、保険料の支払いどころではなく子供の進学もあきらめなければならないかもしれないのです。

学資保険は契約者に万が一の事態が起こった場合、以降の支払いが免除されます。

支払いは免除となっても、受け取り時期が来れば契約通りの金額が受け取れて安心です。

万が一の場合の保障は、貯金にはない学資保険の最大のメリットと言っても良いかもしれません。

学資保険が根強い人気なのは、この部分が大きいでしょう。

学資保険は、節税にもなります。会社員の場合は年末に年末調整の書類を提出しますが、学資保険は一般生命保険料控除の対象となるのです。

一般生命保険料控除の対象は、他に『定期保険』『終身保険』『収入保障保険』があります。

控除される額は、年間に支払った保険料によって決まります。

学資保険では月額10,000円以上の保険料を支払う人が多いため、通常は上限額に達する場合が多いでしょう。

- 所得税:40,000円

- 住民税:28,000円

実際に手元に戻ってくる額は、収入によって異なる所得税率によって決まります。

| 課税所得金額 | 税率 |

|---|---|

| 1,000円~194万9,000円 | 5% |

| 195万円~329万9,000円 | 10% |

| 330万円~694万9,000円 | 20% |

| 695万円~899万9,000円 | 23% |

| 900万円~1,799万9,000円 | 33% |

| 1,800万円~3,999万9,000円 | 40% |

| 4,000万円~ | 45% |

課税所得金額は、総所得金額から各種控除対象の金額などを引いたものです。

源泉徴収票などを確認すると正確な金額が分かります。

課税所得金額が300万円の人の場合税率は10%のため、以下の様な計算で戻ってくる金額が求められます。

- 所得税:40,000円×10%=4,000円

- 住民税:28,000円×10%=2,800円

年間でも6,800円に過ぎませんが、10年では68,000円にもなります。

長く払う保険料だからこそ、積み重なると大きなものです。

学資保険のデメリット

- 途中解約すると元本割れする

- 加入できる年齢(契約者・子)に制限がある

- インフレリスクがある

学資保険は、原則契約した子供の年齢まで達しなければお金を受け取れません。

すべてのお金が受け取れるのは、満期を迎える22歳(プランによって異なる)です。

- 「途中で経済状況が変わり、保険料が支払えなくなった」

- 「どうしてもまとまったお金が急に必要になった」

このような理由で、途中解約を考えるケースがあるかもしれません。

しかし学資保険は、途中解約をすると元本割れしてしまいます。

学資保険は決められた期間お金を預けて、それを保険会社が運用して利益を出しているのです。

途中解約すると運用期間が短くなってしまうため、十分に利益を出せなくなります。

結果、元本割れしてしまうのです。

学資保険は、いつ誰でも加入できるような保険ではありません。契約者(親もしくは祖父母)・子供どちらも加入できる年齢が決まっているため注意が必要です。

子供の年齢は0歳からが一般的ですが、一部の商品では妊娠中から加入可能なものもあります。

子供が6歳~7歳くらいまで加入できるものが多い一方、2~3歳までしか加入できない学資保険もあるため気をつけましょう。

どちらにせよ、学資保険の加入を検討しているとしたら、早めがおすすめです。

契約者の年齢は、男女で異なる場合があります。また保険の種類によっては、比較的年齢が若くても加入できないものもあるため、事前の確認が必要です。

学資保険は決まった額を決まったときに受け取れるのが魅力ですが、インフレリスクについては理解しておかなければなりません。

物価が継続的に上昇する状態をインフレと言いますが、物の価格が上がると相対的にお金の価値は下がってしまいます。

今の200万円と、10年後や15年後の200万円が同じ価値であるとは言い切れないのです。

しかしそれは、通常の貯金についても同じことが言えます。

日本では海外のような急激なインフレが起こるとは考えにくいため、学資保険は貯蓄として魅力的だと言えます。

インフレリスクを避けるためには、資金を分散させて投資などに回すのが良いでしょう。

ただし投資は安易に始められる物でもありません。

ますはインフレリスクというものがあると知っておくのが、重要です。

学資保険はこんな人におすすめ

学資保険は、人によってはメリットが大きくまた別の人にとってはデメリットの方が大きくもなる保険商品です。

学資保険に向いている人とはどのような人か、まとめてみました。

- 貯金が苦手な人

- あまり計画性のない人

- 家計のやりくりが苦手な人

- 万が一のリスクに対して最低限の備えがしたい人

学資保険は、貯蓄型の保険です。支払った保険料が少し増えて返ってくるため、貯金が苦手な人でも教育資金の備えができます。

貯金をするには、計画を立てたり家計をやりくりしたりする必要があるでしょう。

苦手な人がやったとしても、結局は三日坊主に終わったりうまく行かなかったりします。

学資保険ならば、加入すれば後は毎月(半年払い、年払いもある)保険料を支払うだけ。

口座振替の設定によって、わざわざ支払いをする必要もありません。

通常の光熱費などの支払いと同じ感覚で貯蓄ができるため、貯金が苦手でも問題はないのです。

貯金が苦手な人の中には、ある程度貯まったら使ってしまう人もいます。学資保険は受取時期が来るまではお金を出せません。

解約をすると元本割れしてしまうと考えることで、安易に解約もしないでしょう。

貯金せざるを得ない状況ができあがるのも、学資保険の魅力かもしれません。

また、学資保険は万が一の事態への備えにもなります。

自分が死亡したり重度の障害を負ったりした場合のために、他に保険に入っている人も多いでしょう。

保険には入っていない、または簡単なものしか入っていないという人もいるかもしれませんが、学資保険は最低限の保障としても使えます。

学資保険では多くの商品が、契約者に万が一の事態があった場合、以降の保険料の支払いが免除されます。

死亡や重度の障害で働けなくなったりしたとき、最も心配なのは生活と子供の将来ではないでしょうか。

学資保険に入っていると、子供の進学のための資金は心配いりません。これだけでも大きな安心になります。

学資保険によってはもっと幅広い保障が付けられるものもあるため、検討してみても良いでしょう。

人気の学資保険ランキング

学資保険は様々な商品があるため、他の人はどんなものを選んでいるのかが気になるのではないでしょうか。

そこで、人気の学資保険をランキング形式でご紹介します。

人気の高い学資保険の中から、『返戻率』や『加入のしやすさ』などいくつかの項目を独自の基準でポイント化。ランキングにしました。

人気が高い学資保険は、それだけ満足度も高い商品です。

学資保険選びの参考にしてください。

*返戻率・月々の保険料については、以下の条件の場合を比較しました。

あくまで一例であり、条件によっては数字が変動する可能性があります。詳細については、各保険会社のHP等で確認してください。

2021年9月5日現在の情報を元に作成しています。

【比較条件】

| 契約者 | 父親・30歳 |

|---|---|

| 子供の年齢 | 0歳 |

| 保険料払込期間 | 10年(設定不可のものは、近い期間にて計算) |

| 支払い方法 | 口座振替 |

| 受取総額 | 200万円(例外あり) |

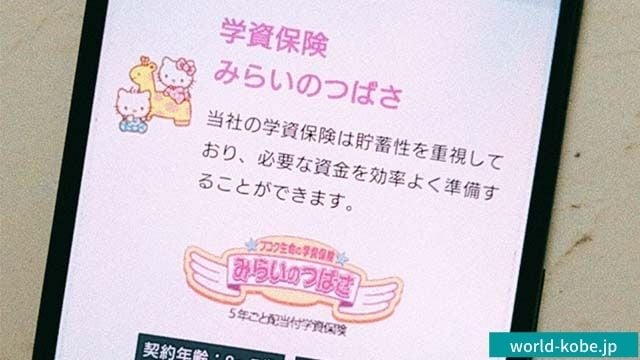

フコク生命『みらいのつばさ』

| ランキング1位 | フコク生命『みらいのつばさ』 |

|---|---|

| 特長 | ・受け取り方法や払込期間が選べる ・兄弟割引で2人目の子供から保険料が割安に ・もしもの場合、以降の保険料の払込不要 ・子供の医療保険をパックにできる |

| 返戻率(★★★★★)5.0 | 105.5%*ジャンプ型 |

| 加入のしやすさ(★★★★)4.0 | 子供の年齢:0歳~7歳契約者:18歳〜50歳まで 出生前加入:出産予定日の140日前から可 |

| 月々の保険料(★★★★★)5.0 | 14,354円(税込)*ジャンプ型 |

| 支払期間 | 11歳、14歳、17歳 |

| 受取時期 | ステップ型:3歳、6歳、12歳、15歳、18歳、20歳、22歳 ジャンプ型:18歳、22歳 |

| 払込方法の種類 | 口座振替(月払、半年払、年払) 振込用紙(年払) |

| 会社の信頼度(★★★★)4.5 | ソルベンシー・マージン比率※:1,237.2% (2021年度第1四半期末) |

1位の理由:フコク生命『みらいのつばさ』は、他にはない兄弟割引が魅力的。兄弟がいると学費が心配ですが、毎月の保険料がかさむのも困ります。兄弟割引を使えば兄弟の分の保険料が割安になりお得です。

返戻率の高さも併せて、納得の第1位。お客様アドバイザーによるきめ細やかな対応も、ネット保険が主流の今安心できると人気です。

| フコク生命『みらいのつばさ』はこんな人におすすめ | ・兄弟がいて学費や保険料が心配な人 ・ライフプランに合わせて払込期間を選択したい人 ・返戻率の高さを重視したい人 |

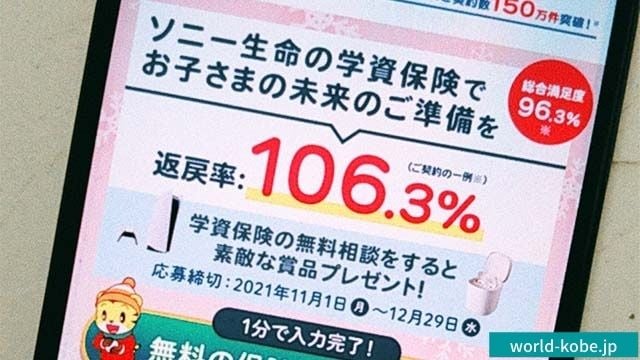

ソニー生命『学資金準備スクエア』

| ランキング2位 | ソニー生命『学資金準備スクエア』 |

|---|---|

| 特長 | ・3つの型から選択可能 ・会社の信頼度が抜群 ・貯蓄性の高さが人気 ・万一の場合は保険料の払込が免除 |

| 返戻率(★★★★★)5.0 | 105.5% |

| 加入のしやすさ(★★★★)4.0 | 子供の年齢:0歳~3歳 契約者の年齢:女性16歳~69歳 男性18歳~61歳 出生前加入:出生予定日の140日前から可 |

| 月々の保険料(★★★★)4.0 | 15,788円(税込) |

| 支払期間 | 10歳、15歳、17歳、18歳、20歳、22歳 |

| 受取時期 | Ⅰ型:17・18歳満期|12歳、15歳、17歳または18歳 20・22歳満期|12歳、15歳、18歳、20歳または22歳 Ⅱ型:17・18歳満期|17歳または18歳 20・22歳満期|18歳、20歳または22歳 Ⅲ型:22歳満期|18歳、19歳、20歳、21歳、22歳 |

| 払込方法の種類 | 口座振替(月払、半年払、年払) |

| 会社の信頼度(★★★★★)5.0 | ソルベンシー・マージン比率※:2,476.3% (2019年度末) |

2位の理由:ソニー生命『学資金準備スクエア』は、様々なニーズに合わせた豊富なプランが魅力。会社の信頼度も抜群のため、安心して任せられます。貯蓄性も高く人気の学資保険ですが、プランの多さが逆に分かりにくい部分でもあり総合的には2位となりました。

| ソニー生命『学資金準備スクエア』はこんな人におすすめ | ・多くのプランの中から家庭にあったものを選びたい人 ・会社の信頼度を重視したい人 ・貯蓄性の高い商品を選びたい人 |

日本生命『ニッセイ学資保険』

| ランキング3位 | 日本生命『ニッセイ学資保険』 |

|---|---|

| 特長 | ・大学の教育費を計画的に準備できる ・こども祝金の有無が選べる ・契約者が亡くなった場合は払込が免除される ・育児相談ほっとライン・女性の体の悩み電話相談Wellness-dialƒが利用できて安心 |

| 返戻率(★★★★)4.0 | 104.5%*ただし、受取総額210万円の場合 |

| 加入のしやすさ(★★★★)4.5 | 子供の年齢:0〜6歳 契約者の年齢:女性16歳~67歳 男性18歳~67歳 出生前加入:出生予定日の140日前から可 |

| 月々の保険料(★★★)3.5 | 16,534円(税込)*ただし、受取総額210万円の場合 |

| 支払期間 | 5年、10年、学資年金開始時まで |

| 受取時期 | こども祝金なし型:18歳、19歳、20歳、21歳、22歳 こども祝金あり型:満5歳10ヵ月直後の2月1日、満11歳10ヵ月直後の2月1日、満14歳10ヵ月直後の2月1日、18歳、19歳、20歳、21歳、22歳 |

| 払込方法の種類 | 口座振替 振込用紙 団体 クレジットカード |

| 会社の信頼度(★★★★)4.5 | ソルベンシー・マージン比率※:1,134.2% (2121年度第1四半期) |

3位の理由:日本生命『ニッセイ学資保険』は、契約年齢が幅広く加入しやすい学資保険。育児相談だけではなく、女性の体についても相談できるサービスが人気です。

保険料がやや高く、保険料支払い免除が契約者の死亡時のみという点で3位となりました。

| 日本生命『ニッセイ学資保険』はこんな人におすすめ | ・孫のための備えをしたい人 ・大学入学に向けた計画的な準備がしたい人 ・育児や体の相談もしたい人 |

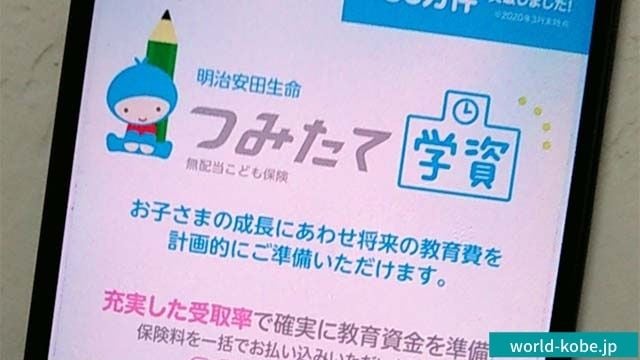

明治安田生命『つみたて学資』

| ランキング4位 | 明治安田生命『つみたて学資』 |

|---|---|

| 特長 | ・大学でかかる教育費に備えて積み立てられる ・最長15歳までに払込が終わる ・万一のときの払込が免除される ・24時間妊娠育児相談サービスが利用できる |

| 返戻率(★★★★)4.5 | 104.7 % |

| 加入のしやすさ(★★★)3.0 | 子供の年齢:0歳~満6歳 契約者の年齢:満18歳 ~ 満45歳 出生前加入:出生予定日の140日前から可 |

| 月々の保険料(★★★★)4.0 | 15,910 円(税込) |

| 支払期間 | 10歳、15歳 |

| 受取時期 | 18歳、19歳、20歳、21歳 |

| 払込方法の種類 | 口座振替(月払、半年払、年払) 振込用紙(月払、半年払、年払)、Pay-easy(ペイジー)も可 |

| 会社の信頼度(★★★)3.5 | ソルベンシー・マージン比率※:1,069.1% (2021年3月末現在) |

4位の理由:明治安田生命『つみたて学資』は、高い返戻率とシンプルなプランが魅力。保険料を抑えながらも最長15歳までに払い終えられるため、大学に向けての備えが早くできて安心です。

24時間妊娠育児相談サービスは特に小さな子供を抱える家庭には助かるサービスで人気ですが、契約者の年齢制限が厳しい点で4位となりました。

| 明治安田生命『つみたて学資』はこんな人におすすめ | ・大学からの教育資金に備えたい人 ・払込を早めに終えたい人 ・妊娠や育児について相談をしたい人 |

第一生命『こども学資保険』

| ランキング5位 | 第一生命『こども学資保険』 |

|---|---|

| 特長 | ・貯蓄性や契約者の保障に合わせた様々なプラン ・契約者の6つのリスク(所定のがん・急性心筋梗塞・脳卒中・要介護状態・身体障害状態・死亡)をサポート ・大学の授業料などに使いやすい ・生涯設計デザイナーが対面で人生に寄り添う |

| 返戻率(★★★)3.5 | 103.05%*ただし、契約者が28歳男性の場合(MickeyB型) |

| 加入のしやすさ(★★★★★)5.0 | 子供の年齢:0歳~10歳 契約者の年齢:18歳~65歳 出生前加入:出生予定日の140日前から可 |

| 月々の保険料(★★★)3.0 | 16,173円(税込)*ただし、契約者が28歳男性の場合(MickeyB型) |

| 支払期間 | 5年、10年、15歳、17歳、18歳 |

| 受取時期 | 18歳、19歳、20歳、21歳、22歳 |

| 払込方法の種類 | 口座振替振込 |

| 会社の信頼度(★★★)3.0 | ソルベンシー・マージン比率※:955.4% (2021年6月末) |

5位の理由:第一生命『こども学資保険』は、貯蓄性だけではなく契約者の保障も考えたプランもあり人気の学資保険。6つのリスクに備えられるのは医療保険並みです。

保険料が高めな点と、ランキングの他の商品と比べると返戻率が低い点で5位となりました。

| 第一生命『こども学資保険』はこんな人におすすめ | ・学費だけではなく、契約者の保障も重視したい人 ・対面でのサポートが安心な人 ・年齢制限で他の学資保険を断念した人 |

※ソルベンシー・マージン比率:保険会社の健全性の指標となる数字。

予測を超えるリスクに対しての支払い能力を見るものです。

200%が健全性の目安とされています。

本ランキングに登場する保険会社は、かなり健全であると言えるでしょう。

学資保険についての疑問に答えます

学資保険はいろいろと複雑な条件なども多く、理解が難しいものです。

そこで、学資保険に関する疑問に答えたいと思います。

学資保険の必要性 | 必ずしも必要ではないが、子供の将来の備えとして有効

学資保険は必要ないとの意見も根強くあり、どうしたら良いのか分からない人もいるでしょう。

周囲に勧められても、必要性がよく分からない人もいるはずです。

実際のところ、学資保険に入らないと学費の準備が困難だとは言えません。

コツコツと貯金をして備えたり、自分で計画を立てて成功している家庭もたくさんあります。

投資などで資金を増やしている家庭もあるかもしれません。

しかし、いざまとまったお金が必要になってから困ったり、貯金をしようとしてもうまく行かない家庭がたくさんあるのも事実です。

そのような家庭に対しては、学資保険での備えが有効と言えます。

学資保険は毎月保険料を支払う(半年払い・年払いなどもある)ため、形としては毎月貯金をするのと大きくは変わりません。

口座振替ならば支払いの手間もなく、時期が来ればお金を受け取れます。

元本割れするようなプランでない限り、通常の貯金と比べても返戻率はお得だと言って良いでしょう。

学資保険は自由に引き出せないからこそ、本当に必要なときに向けての備えとして有効なのです。

学資保険は申込後キャンセルは可能か | クーリングオフ制度が適用される

学資保険の申込みをしたのは良いけれど、何らかの理由で解約したいケースもあるかもしれません。

「契約するつもりはなかったのに無理に勧められた」「断り切れなかった」「説明が不十分だった」などの理由があれば、クーリングオフ制度を利用するのが良いでしょう。

学資保険もクーリングオフ制度の対象です。

契約から8日以内であれば解約可能ですが、郵送か窓口での手続が必要なため期限を過ぎないように注意しましょう。

また、指定された医師の診察を受けた場合にはクーリングオフ制度が使えない場合があります。

条件などは保険会社によって異なるため、契約時にもらったしおりなどを確認してみてください。

学資保険は種類が多くて選べないとき | ファイナンシャルプランナーに相談すべき

学資保険は多くの保険会社が取り扱っている上、プランも様々で複雑です。

加入を検討していても、実際にはどの保険会社のどの商品を選んだら良いか決められないでしょう。

保険会社で相談するのも良いのですが、できれば中立的な立場のファイナンシャルプランナーに相談するのがベスト。

ファイナンシャルプランナーによると、家計の状況やライフプランなど幅広く見た上で最適なプランを提案してくれます。

保険会社の垣根を越えて商品を選択できるため、本当に自分の家庭にあったものに出会えるでしょう。

学資保険に限らず、保険にはメリットもデメリットもあります。

ファイナンシャルプランナーは各商品のメリット・デメリットもよく理解しているため、様々な角度から最適な学資保険が選べるのです。

生命保険や医療保険など、他の保険と重複している部分がないかなどもチェックしてもらえます。

保険で悩んだら、まずはファイナンシャルプランナーに相談するのがおすすめです。

学資保険は早めに受け取れるのか| 契約の範囲内で可能だが、受取額は元本割れする可能性がある

学資保険で大学入学などに備えていても、最近は入学準備の時期も早まっており契約によっては受取が間に合わないケースもあります。

学資保険で支払うつもりでいたのに、受取が間に合わないとなると本当に困ってしまいます。

このようなケースでは、契約の範囲内で受取時期を早められます。条件はプランによって異なるため、各保険会社に問い合わせるのが確実でしょう。

ただし、受取時期を早めると受取総額は変更になります。元本割れしてしまう場合もあるため、注意が必要です。

保険金の受取時期については、学資保険加入時に必ず確認しましょう。

何月に受け取れるのかも重要です。

学資保険は子供が何歳まで入れるのか| 学資保険によって年齢には制限がある

学資保険に加入する年齢としては、子供が0歳のときが最も多いです。

一般的には子供の年齢が低いほど保険料は安くなるため、できれば1歳のときに加入を検討するのが良いでしょう。

妊娠中の加入ができる学資保険も多数あります。

比較的時間のある妊娠中に、将来について考えておくと安心です。

しかし、中には学資保険について全く知らなかったり、金銭的な余裕がなくて検討できなかったりする場合もあるでしょう。

このような場合は、子供の年齢によっては入れない学資保険もあると知っておく必要があります。

0歳~6歳まで加入可能とする学資保険が多いのですが、3歳までのところや商品によっては2歳までとしているところもあるのです。

加入可能年齢を過ぎると、その学資保険には加入できません。長いところでも10歳くらいまでのため、学資保険の検討はできるだけ早い方が良いです。

また、契約者の年齢制限にも注意が必要です。

40代での出産も一般的となった現代ですが、保険商品によっては契約者の年齢制限が40歳や45歳のところもあります。

男女で年齢制限が異なる場合もあるため、早めにチェックすべきでしょう。

途中で支払いが困難になった場合の対処法 | 解約は元本割れするため注意が必要で契約内容の見直しができる場合も

学資保険に入るときには、支払い可能な保険料に設定しているはずです。しかし、経済状況はいつ変わるか分かりません。

絶対に大丈夫だと思っていても、どうしても保険料の支払いが困難になった場合も想定しておいた方が良いでしょう。

何らかの理由で保険料の支払いが困難になった場合は、まず解約以外の方法を検討してみましょう。

途中で解約をすると、その際の受取額は元本割れしてしまいます。

今までの積み立てが無駄になってしまうため、できるだけ解約は避けたいものです。

解約以外には、保障内容を見直すのが有効でしょう。保障内容を縮小し、その分保険料を安くすれば支払いが続けられるかもしれません。

加入している保険会社に相談をすれば、具体的なプランの見直し案を提案してくれます。

現在の状況で、無理のないプランを作り直してもらいましょう。

他にも、保険会社の貸付制度を利用する方法などもあります。

一人で思い悩む前に、まずは保険会社に相談してみるのがおすすめです。

学資保険を賢く利用しましょう

学資保険は、子供を持つ世帯にはありがたい保険です。賢く利用すれば、子供の進学などの助けになるでしょう。

いざお金が必要なときに慌てないよう、備えは必要です。

無理なく備えるために、ファイナンシャルプランナーの手を借りて適した学資保険を選ぶのをおすすめします。

人気の保険は、どれも返戻率が高く貯蓄性にも優れています。

子供の将来のため、今できることを始めましょう。