もし生命保険に加入するのなら、人生最大のピンチでも「入っていてよかった・・・」と心底思える保険を選びたいですよね。

昨今の社会情勢から「なんとなく不安だから保険を検討したい・・・」や「おすすめの生命保険を聞いてすぐにでも加入したい!」という方も多いのではないでしょうか?

手早く決めてしまいたい気持ちもわかりますが「おすすめの生命保険商品」や「お得な生命保険商品」だけに囚われていると、本当に大切なものを見落としてしまうかもしれません。

今回は、自分にとっておすすめの生命保険を、効率よく検討していく方法をまとめています。

この記事では、以下3項目をわかりやすく段落に分けて紹介していきます。

- 生命保険の性質や商品種類の概要

- 生命保険検討時のポイントと注意点

- 本当におすすめの生命保険

1.生命保険とは?

そもそも公的制度ではない民間の保険は、生命保険と損害保険の2種類に分かれています。

損害保険は車や家など「もの」に対する補償で、今回お話しする生命保険は「人」に対する保障です。

定期的に滞りなく「保険料」を支払っている限り、万が一病気やケガをした時、亡くなった時に「保険金・給付金」といったお金が受け取れます。

また、すべての生命保険は保障の期間がいつまでと決まっている「有期タイプ」と一生涯の保障がある「終身タイプ」に分かれています。

「有期タイプ」は保障を続けられる商品もあり、継続したい場合は更新し、更新する場合は保険料が上がります。

他の保険と比較してお得だと感じた保険が「有期タイプ」いうケースもあるのでよく確認してくださいね。

保障の内容は病気やケガ、介護などいくつかに分かれているので、次章で詳しくご紹介します。

2.生命保険の基本6種類

生命保険は大きく分けると6種類の保障内容があり、組み合わさったり応用されたりして多くの保険商品ができています。

以下が基本の6種類です。

医療保険(入院した時の保障)

医療保険の保障内容は、入院日数×日額に応じて保険金が支払われるものが一般的です。

オプションで女性特有の病気になった時や、通院した時の保障を手厚くできたりもします。

入院時に治療費の一定金額を超えると超過分の支払いが免除になる「高額療養費制度」という国の制度もありますが、食事代や大部屋以外の部屋代といった自己負担額分を補えます。

高額療養費制度の自己負担額は収入によって変わります。

例えば、月収27万円~51万4,999円の場合、入院1ヶ月目の自己負担額の上限は約8万円。

もし入院した際にどのくらいの自己負担額になるのか知っておくと、いざという時にも安心です。

| 簡単に言うと月収(報酬月額) | ~3ヵ月目までの自己負担額の上限 | 4ヵ月目~の自己負担額の上限 |

|---|---|---|

| 低所得者(非課税世帯) | 35,400円 | 24,600円 |

| ~26万9,999円 | 57,600円 | 44,400円 |

| 27万円~51万4,999円 | 80,1000円+(医療費−267,000円)×1% | 44,400円 |

| 51万5,000円〜81万9,999円 | 167,400円+(医療費−558,000円)×1% | 93,000円 |

| 81万円〜 | 252,600円+(医療費−842,000円)×1% | 140,100円 |

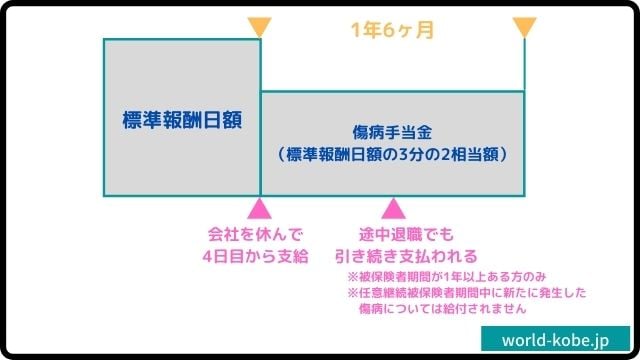

就業不能保険(働けなくなった時の保障)

保障内容は、収入減少分を日額で受け取れるタイプと月額で受け取れるタイプがあります。

保険商品により「〇〇週間以上働けなくなった場合」や「〇〇ヵ月以上働けない場合」「障害等級〇〇級以上と認定された場合」など受け取り条件は様々です。

働けなくても1年6ヵ月間は「傷病手当」という国の保障で収入の約3分の2がもらえますが、不足分を補えます。

ただし、傷病手当の対象になるのは雇用健康保険に加入している会社員だけで、国民健康保険に加入しているフリーランスや自営業者は対象外です。

保障金額は自分が会社員なのか自営業なのか、貯蓄はどのくらいあるのかを加味して決めるのがおすすめです。

がん保険(がんになった時の一時金や治療費がもらえる保障)

がんと診断された場合に一時金を受け取れるタイプや、抗がん剤や放射線治療といった治療の都度給付金がもらえるタイプ、がんの通院をした際に給付金がもらえるタイプなどがあります。

早期発見により早めに治療ができる場合もありますが、治療期間が長引いたり通院のみの治療になった際に医療保険ではカバーしきれない部分もカバーできるように保障内容が充実しています。

特に、健康保険適用外で治療費が全額自己負担の自由診療、難しい部位のがん治療もできる先進医療など、かなり高額な費用を補填できます。

先進医療費用の一例と実施件数

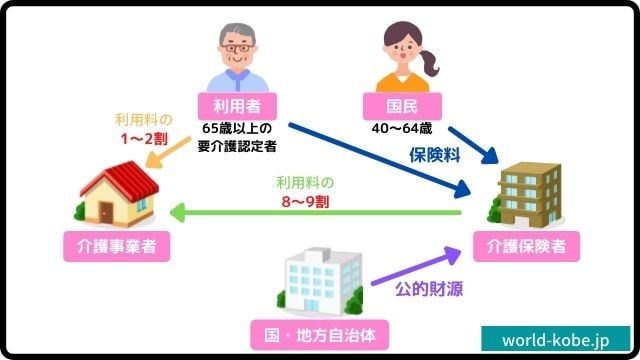

介護保険(介護状態になった時の保障)

各保険会社が指定する要介護状態や障害状態と認定された場合に、一時金や年金が受け取れる保障です。

40歳以上の方が介護状態になった時の介護費用の自己負担額が減ったり、介護サービスを受けられるようになったりという国の介護保険制度とは違い、まとまったお金を受け取れるという特徴があります。

また、国の介護制度のように保障対象の年齢の制限もなく、受給の条件もゆるかったりするので、働き盛りの人が介護状態になったとしても介護費用を準備できる安心感があります。

生命保険文化センターの調査によると、介護期間の平均は4年7ヵ月、自宅改装や介護用ベットの購入などにかかる初期費用が69万円とのデータも。

加えて月々継続的にかかる費用の平均は7.8万円です。

人生100年時代と言われる今、健康寿命は逆に短くなっていて介護期間は長くなると想定されているためかなり注目度の高い生命保険です。

参照元:生命保険文化センター|介護にはどれくらいの年数・費用がかかる?

死亡保険(亡くなった時のご家族への保障)

死亡保険の対象者が亡くなったり、高度障害と認定された場合に家族が毎月もしくは一括で保険金を受け取れます。

葬儀費用のための一時金や残された家族の生活費、子どもの教育費としてなどそれぞれに適した保険商品のラインナップがあります。

例えば、3歳の子どもがいる30歳の人が亡くなった場合、子どもが成人するまで生活費が30万円/月かかるとするとトータルは6,000万円以上。

遺族年金など国からもらえるお金もあるが足りないケースがほとんどです。

また、遺族年金は加入している年金種類や年収、年金加入期間、子どもの人数などにより受け取れる金額が変動します。

残された家族が困窮せずに暮らしていくにはどんな制度が使えるのか、保険でどうカバーできるのか真剣に考えておく必要があります。

職業で変わる遺族年金種類

| 自営業 | 会社員 | 公務員 | |

|---|---|---|---|

| 加入年金種類 | 国民年金 | 厚生年金 | 厚生年金 |

| もらえる遺族年金種類 | 遺族年金 | 遺族基礎年金 遺族厚生年金 | 遺族基礎年金 遺族厚生年金 |

学資保険・個人年金保険(教育費や老後の貯蓄目的の保障)

月々の積立や一括で支払いもできる学資保険や個人年金保険などは万が一の保障より貯蓄がメインの生命保険です。

もちろんリスク度外視でお金を増やす力の大きさだけを見れば、株や投資信託の方がおすすめです。

ただ、個人年金保険は保険商品の中では金利が高く米ドルや豪ドル、株式などで運用している商品もあり、資産運用目的として利用できます。

また、保険料支払い後の途中解約を前提に、死亡保障等も兼ね備えた貯蓄型タイプの死亡保障で教育費や老後の年金を貯めるといった方法もあります。

さらに、個人年金控除や生命保険控除と言った控除枠が設けられているため税制対策も可能です。

文部科学省の大学までにかかる教育費の調査では、すべて公立の場合でも760万円以上、すべて私立の場合は2,200万円以上にも上ります。

また、生命保険文化センターの老後の生活費に関する調査では、必要最低限の生活費でも22万円/月です。

老後を65歳から90歳までと考えても、22万円/月×12ヵ月×25年で6,600万円生活費にかかる計算になります。

ただ銀行に貯めておくだけではお金の価値が目減りしていく超低金利時代に、必ず必要になるお金を効率よく積み立てていきたい人におすすめです。

参照元:公益財団法人 生命保険文化センター|老後の生活費はいくらい必要と考える?

3.掛け捨てタイプと貯蓄タイプの違い

生命保険は「保険料」という、一定期間一定額の支払いによって保障を得られるというものです。

例えば「保険料を払う期間も保障の期間も65歳までの生命保険」に加入すると、65歳まで保険料を支払った場合、65歳まで保障を継続させられるというイメージです。

何事もなく契約満了後もしくは保険を途中でやめた場合に支払った保険料が戻って来ないのが「掛け捨てタイプ」で戻って来るのが「貯蓄タイプ」です。

掛け捨てタイプの方が支払う保険料が抑えられ、貯蓄タイプの方が支払う保険料が高くなります。

基本的には保障が手厚くなればなるほど支払う保険料も高くなるので、手厚い保障をリーズナブルに持ちたい場合は掛け捨てタイプが向いています。

また、保障を持ちながら子どもの教育費や老後の資金を貯蓄したい場合は貯蓄タイプがおすすめです。

4.〇〇保険はいらない?おすすめできない生命保険とは

たまに、ネットや雑誌で日本には高額療養費制度や遺族年金制度などの公的制度があるため「生命保険はいらない」や「医療保険は必要ない」という内容の記事を目にしたりします。

個人的には、危険な言い方だと感じています。

筆者も日本には充実した公的制度があるとは思いますが、生命保険が必要かどうかは人それぞれ違います。

公的制度が具体的にどういった制度なのか、自分は該当するのか、該当した場合はどういった保障があるのかをよく知らずに結論づけることはよくありません。

また、公的制度があるからと言って、必ずしもその人やその人の家族の生活を支えられるとは限りません。

生命保険は得をするためのツールでもなく、万が一の時にギリギリの生活をする必要があるものでもなく「何があっても資産を減らさないようにするため」の手段です。

無駄な生命保険に入る必要はありませんが、足りないと感じる分を生命保険で「できる限り過不足なく補う」必要があります。

5.この考え方がおすすめ!生命保険検討時の3つのポイント

なんとなく複雑そうな生命保険も考え方のポイントを押さえれば、案外シンプルになります。

生命保険を検討するときのポイントは「何に必要なのか」「いつまで必要なのか」「いくら必要なのか」です。

あくまでも一例ですが、できるだけわかりやすくイメージしていただくため20代・独身のAさん、30代・配偶者ありのBさん、40代・配偶者あり・子ども1人のCさんの場合の考え方をご紹介します。

20代・独身 Aさんの場合(一人暮らし・月収20万円)

- 就職を機に、何かあった時に親に迷惑をかけたくないと生命保険を検討

- 貯金がないため、病気やケガで入院したり、長期で働けなくなったときが不安

- 基本的には定年まで働く予定

| 何に必要なのか | いつまで必要なのか | いくら必要なのか |

|---|---|---|

| 病気やケガでの入院 | 一生涯 | 5,000円/日 |

| 収入の減少 | 65歳まで | 10 万円/月 |

| 死亡整理資金 | 一生涯 | 200万円 |

「病気やケガでの入院」について

病気やけがをした場合の入院費は、医療保険で賄う前提と考えます。

「いくら」については、Aさんの年収から自己負担分の治療費や食事代、部屋代などを考え医療保険は5,000円/日受け取れるように設定すると最低限は安心です。

いつ病気になるかわからないため「いつまで」については、保障期間一生涯をおすすめします。

「収入減少」について

収入の減少については就業不能保障保険で賄う前提と考えます。

「いくら」については、Aさんは会社員のため傷病手当を加味し、10万円/月に。

今のところ定年は65歳なので「いつまで」については、65歳までと考えます。

「死亡整理資金(死亡時の住まいの引き払い費用や葬儀費用等)」について

Aさんは一人暮らしのため死亡した際の自宅の引き払い費用や遺品整理費用、葬儀費用などの死亡整理資金は死亡保障で賄う前提と考えます。

「いくら」については、日本消費者協会の死亡整理資金の平均から200万円に。

いつ亡くなるかはわからないのと、ライフステージが変わったとしても必要がなくなる保障ではないので「いつまで」については、一生涯がおすすめです。

30代・配偶者あり Bさんの場合(二人暮らし・月収35万円)

- 結婚を機に、何となく生命保険を検討

- 貯蓄はあるが大きな病気になった時が心配

- 子どもを作る予定はなく、生涯共働きの予定

| 何に必要なのか | いつまで必要なのか | いくら必要なのか |

|---|---|---|

| 治療費がかかる大きな病気 | 一生涯 | 治療費用10万円/月・一時金100万円 |

| 介護費用 | 一生涯 | 120万円/年 |

| 老後の貯蓄 | 65歳まで | 120万円/年 |

「治療費がかかる大きな病気」について

代表的な治療費がかかる大きな病気は三大疾病と呼ばれる、胃がんなどの「がん」・脳卒中などの「脳血管疾患」・心筋梗塞などの「心疾患」です。

これらの病気を総括して保障できる保険商品もありますが、今回はがんの治療費を重点的に保障できるようがん保険で賄う前提と考えます。

「いくら必要なのか」については、抗がん剤や放射線治療など高額療養費制度内の治療が継続した時の為、このケースでは治療費を10万円/月に。

先進医療特約といった月の保険料が約100円程度のオプションを付けると、陽子線治療や重粒子線治療といった高額な治療費もカバーできます。

また、初期費用として入院準備や直近の治療費、生活を整えたりするための一時金は設定しておくと安心です。

いつがんになるかはわからないため「いつまで必要なのか」は一生涯をおすすめします。

介護費用

共働きで子どもの予定もないBさんの場合、収入もなく誰かのフォローが必要になる介護状態や障害状態になった時の出費を介護保険で賄う前提と考えます。

自宅での介護や介護サービスなどを利用した際の自己負担がBさんの場合は10万円と想定し「いくら必要なのか」については、120万円/年受け取れるようにします。

いつ介護状態になるかわからないため「いつまで必要なのか」は一生涯をおすすめします。

老後の貯蓄

BさんはFXや株で資産運用をしているため、最低限の費用での貯蓄と税金対策を個人年金保険で賄う前提と考えます。

「いくら必要なのか」と「いつまで必要なのか」について今回は、30歳のBさんが65歳から120万円/年×5年=600万円分の年金を受け取りたいと仮定します。

その為には単純計算で約14,000円/月を積み立てると600万円という目標金額に到達できます。

また、お金を育てる力を金利と言い、個人年金保険の金利が約1%~3%と銀行よりは高い金利で運用されます。

銀行で積み立てるより少ない金額の積み立てで目標金額達成が可能です。

40代・配偶者あり・子ども一人 Cさんの場合(三人暮らし・月収40万円)

- 加入していた保険の更新案内が来たため保険を再度検討中

- 配偶者は現在収入はなし、今後も不明

- 子どもの教育費は学資保険で積み立て中

- 医療保険・個人年金保険は既契約を継続予定

| 何に必要なのか | いつまで必要なのか | いくら必要なのか |

|---|---|---|

| 残された家族の生活費 | 70歳まで | 30万円/月 |

| 働けない時の生活費 | 70歳まで | 40万円/月 |

残された家族の生活費用

Cさんは自営業かつ配偶者は収入がないため、万が一亡くなった場合の生活費はしっかり残したいとの考えから死亡保険で賄う前提と考えます。

「いくら必要なのか」については生活費から遺族年金を差し引いた30万円/月に。

会社員がもらえる遺族年金は、遺族基礎年金と遺族厚生年金の二本立てですが自営業の人がもらえる遺族年金は遺族基礎年金のみです。

受け取れる遺族年金額が会社員よりも少なくなります。

「いつまでは必要なのか」は余裕をもって70歳までに。

その他にも、現在の自宅が持ち家なのか賃貸なのかや子どもがいれば子どもの教育費は準備できるのかなど、じっくり考えるのがおすすめです。

働けない時の生活費

働けない時も万が一亡くなった時同様「いつまで必要なのか」は70歳までと考えます。

「いくら必要なのか」については、Cさんの場合、働けなくなったときの傷病手当はないため現在の月収と同じ金額に。

もし働けなくなった場合、今まで働いていなかった配偶者がいきなり働くのは現実的にかなり厳しいです。

働くという選択をする人も中にはいると思いますが、子どもがいれば尚更、配偶者が働いても働かなくても大丈夫な状態にしておく必要があると思います。

以上、Aさん・Bさん・Cさんの場合の一例をご紹介しました。

6.ライフステージで変わる生命保険の選び方

Aさん・Bさん・Cさんの事例を見ていただき、気付いた方もいるかもしれませんが、仮に事例の3人と同じ年代であっても家族構成や経済状況、環境が違えば必要な保険も変わってきます。

逆に年代が違っても状況や考え方が同じであれば必要な保険は同じかもしれません。

また、就職や結婚、出産、退職などライフステージが変化していった際は、その都度保険を見直していく必要があります。

環境や状況が変われば新たに必要になる保険や、必要がなくなる保険も出てきます。

何度も言いますが無駄な保険に入る必要はありません。

どの生命保険が得なのか人気があるのかを探すより、自分の将来に対する不安や希望にどの生命保険が合うのかを探す方が大切です。

「いい保険」と「悪い保険」があるというよりは、「合う保険」と「合わない保険」があると意識してください。

7.おすすめなのは「年代」より「時代」で選ぶ生命保険

「人生100年時代」や「低金利時代」「老後破産」など時代の変化を象徴するワードが流行しました。

今ではあり得ませんが、昔は定期預金の金利が高かったために、ただ預けているだけでお金がどんどん増えていったという印象深い話もあります。

そのような時代の変化に合わせてわたしたちの生活様式や家族の形、経済状況も大きく変わっています。

生命保険の相談をしたら、老後の貯蓄目的なのに円建ての生命保険だけをおすすめされたり、ライフステージが変わるからと言ってほぼ更新型の保険をおすすめされたりもするかもしれません。

たとえ保険の専門家であっても、時代のアップデートが出来ていない人の提案だけに耳を傾けるのはリスキーです。

「20代におすすめの生命保険」や「30代におすすめの生命保険」という一見わかりやすような情報も参考程度に捉えつつ、自分の場合はどうなのかをしっかり考えて比較検討していきましょう。

8.一番おすすめの生命保険会社とは?比較して選ぶ生命保険

結論からいうと一概に「一番おすすめの生命保険会社」を決めるのは困難です。

というのも生命保険会社はそれぞれ力を入れている商品や得意な商品があるからです。

医療保険の保険料一例

| A社 | B社 | C社 | |

|---|---|---|---|

| 30歳・男性の保険料 | 1,960円/月 | 2,630円/月 | 2,340円/月 |

| 30歳・女性の保険料 | 2,680円/月 | 2,530円/月 | 2,810円/月 |

例えば上記の例のように、30歳男性の場合、医療保険の保険料はA社が一番抑えられています。

反対に30歳女性の場合の医療保険の保険料は、B社が最も抑えられています。

生命保険は若ければ若いほど保険料が抑えられますが、各保険会社、年齢ごとに保険料は変るので、1社だけで決めるのではなく「比較」が必須。

ネットで保険料の試算をしたり、各保険会社とやり取りをしたりしての比較も可能ですが、効率は良くありません。

いっきに比較したい場合、複数の生命保険会社を取り扱っているような保険総合代理店を利用するのがおすすめです。

9.保険金をもらえないことも?!生命保険加入時の注意点

最近はネット経由で入れる生命保険が増えてきたり、広告に共済保険の案内が入っていたりしてサクッと加入ができて便利ではありますよね。

加入自体が簡単でも、加入審査は厳しいのが生命保険です。

生命保険会社もビジネスを行っているわけで、極力保険金を支払う危険度の高い引き受けをしたくはなく、できる限り加入者の公平性を保つために様々な事前審査を行います。

生命保険の加入者や対象者になる人の職業や年収などの情報を正確に告知させ、保険金詐欺などの犯罪を防ぐという目的もあります。

特に、既往歴と言って各保険会社が定める期間内の病院やクリニックへの通院歴、薬などを処方された履歴は細かく告知をする義務があります。

過去の病歴や現在の健康状態など情報収集をして、自社の生命保険に加入させても良いかをトータルで判断しています。

風邪など完治していれば告知対象外の病気や検査であれば告知対象にはならないなど例外もありますが、告知の対象は保険会社の生命保険商品により変わるので注意が必要です。

たとえ詐欺目的ではなかったとしても、告知義務違反は自己責任となり「知らなかった」は通用しません。

また「このくらいは言わなくてもいいだろう」と自己判断をし、いざ保険金を請求する際、告知義務違反で保険金を受け取れない場合もあります。

生命保険加入時の告知については、事前に既往歴やお薬手帳の準備がおすすめです。

10.持病がある人におすすめの生命保険

生命保険は保険の対象になる人の公平性を保つため、病気だった人の引き受けや、療養中の人は加入が厳しくなっています。

そういった人の為に「引き受け緩和型の生命保険」といって、告知内容がそれほど細かくない生命保険もあります。

保険料は一般の生命保険より高め、保障内容はシンプルなものが多いです。

「病気が良くなってから入ろう」や「もっといい商品がでたら入ろう」などと流ちょうに捉えていると、結局何にも入れない可能性大です。

事実、筆者も「あの時生命保険に入っていたら良かった…」と嘆く方をたくさん見てきました。

今が人生で一番若い時で、加入できるうちに加入できる生命保険に加入するのがとても大事です。

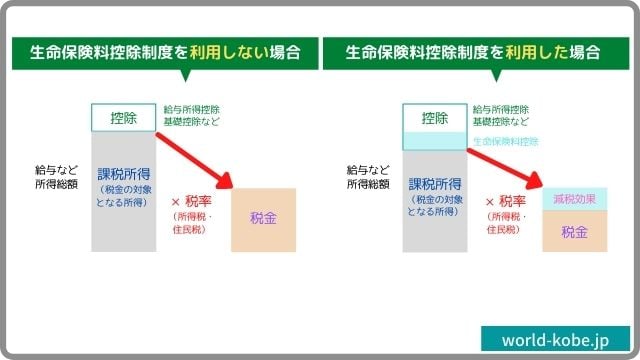

11.年末調整や確定申告で節税対策もできるおすすめの生命保険

生命保険に加入すると生命保険料控除と言って、所得から年間保険料を差し引いて税金の計算をできる制度があります。

そのため、本来支払うはずだった税金が抑えられ、節税になります。

これは社会保障制度があっても生命保険を適切に利用し、自助努力をしている人達を支援するために作られた制度です。

生命保険料控除枠は、死亡保険などの「生命保険料控除」、医療保険などの「医療介護保険料控除」、個人年金の「個人年金保険料控除」の3種類。

生命保険に加入したタイミングによりますが、2012年以降に加入した生命保険であれば最高で所得税12万円、住民税7万円の所得控除を受けられます。

生命保険にせっかく加入するのなら、使える制度はきっちり利用するのがおすすめです。

12.誰かがおすすめする生命保険ではなく、自分に合った生命保険を選ぶ大切さ

生命保険は複雑で、理解しずらいと感じるため誰かのおすすめが気になる気持ちもわかりますが、おすすめの生命保険や人気ランキング1位の生命保険が自分に合うとは限りません。

ネットや広告に書かれている、誰かが書いたおすすめの生命保険は「誰のためのおすすめなのか?」を是非頭の片隅に置いておいてください。

また、実際に生命保険商品を選んでいく際は、自分はどういった社会保障制度をどのくらいの割合で受けられるかを加味して決めていく必要があります。

生命保険の営業担当やファイナンシャルプランナーなどを上手に利用しながらの比較検討をおすすめします。