「任意整理を行うとブラックリストに載る」そのようにお考えではないでしょうか?

任意整理すると、利息をカットして毎月の返済額を減らせるメリットがありますが、金融関係の信用情報機関に事故情報として一定期間登録されます。

すなわち任意整理を行うと『ブラックリストに載る』ということであり、以下のようなデメリットが生じます。

- 事故情報として登録される(ブラックリストに載る)

- 5年を目安にクレジットカードのご利用・新規発行が出来なくなる

本記事では任意整理のメリットやデメリットを説明し、どのようなユーザーにオススメの方法か解説します。

- 返済に5年以上かかる場合は任意整理できない

- 任意整理するとクレジットカードが使えなくなる

- 任意整理をしたからといって、家族や知人に借金がバレないとは限らない

- 任意整理して事故情報が載るのは5年(場合により10年)

- 自己破産よりも損害が少なく済む

- 『個人再生』という方法もあるが、条件が厳しくハードルが高い

任意整理すると利息や毎月の支払額を減らせる | 利息の割合により免除額は変動する

任意整理すると、ローンそのもの(元本)の減額はできませんが、返済にかかる一切の利息を免除できるため、、毎月の支払い額を減額できる可能性があります。

5年以内に返済できる見込みがあれば、任意整理がおすすめです。

任意整理は、60回以内の分割払いで全て完済できる場合に限り適用されます。

この期間の中で安定して返済していけるプランが提案されることに加えて、借金にかかっている利息がカットされるメリットがあるからです。

借金に占める利息が大きければ大きいほど、毎月の支払額は減っていきます。

加えて5年以内の返済であれば、一切の利息をかけずにお支払いの分割回数を増やせます。

24回や12回払いの場合で月々の返済額が大きく、

家計が圧迫されている場合は、迷わずに支払い回数を増やしましょう。

加えて、利率に関わる制度変更の影響で、2010年以前に借り入れた方はさらに多くの『過払い金』を受け取れる可能性があります。

任意整理の条件 | 返済の見込みがある場合に限る

以下のような場合は任意整理が行えます。

- 5年以内に借入を全て返済できる

- 安定した収入がある

- 貸金業者が任意整理の交渉に応じている

任意整理の手続き方法 | まずは弁護士へ連絡を

任意整理の手続き方法は、以下の通りです。

弁護士に連絡 | 着手金は3〜4万円が相場

任意整理の手続きをする際には、まず債務整理を専門に扱う弁護士へ連絡します。

任意整理の相談料金は無料の事務所が多く、実際に受任通知の送付等の手続きをする際には、着手金として3万円~4万円の費用がかかります。

アディーレ法律事務所やアヴァンス法律事務所などの大手では 44,000円(税込)~、法テラスでは33,000円(税込)の着手金がかかります。

本記事の一番最後で取り上げる黒川法律事務所個人では、着手金も含めた全ての工程を無料で引き受けています。

任意整理は、債権者への直接交渉も可能ですが、極力自力での交渉は避けるようにしましょう。

和解交渉には書類のやり取りに費やす時間や専門的な知識が必要な上、個人のみでの交渉はそもそも受け付けていない債権者も多いです。

弁護士へ連絡する際に、必ず用意しておくものは以下の通りです。

- 身分証明書

- 印鑑

- 借入先のクレジットカード・キャッシングカード

相談する法務事務所によっては、以下の書類提出を求められる場合もあります。

- 債権者一覧表(借入先と借入金額の一覧表)

- 預金通帳

- 収入明細

- 不動産の登記簿謄本

- 生命保険証券

- 車検証

任意整理すると、事故情報として登録される、新たにローンが組めなくなるといったデメリットがあります。

それを避けるために、任意整理前に多額のローンを組んだりクレジットカードで高額な買い物をしたりすると、任意整理の却下に繋がりかねません。

債権者へ受任通知を送付 | 支払い催促がストップする

弁護士への一通りの相談を終えたら、弁護士が直接、債権者へ任意整理の旨の受任通知を送ります。

債権者が受任通知を受け取ると、債務者への支払い催促はストップします。

弁護士と相談する時間や受任通知を郵送する際の日数も考えると、支払い催促がストップするのは、弁護士に依頼してから数日後になります。

貸金業者への取引履歴開示請求 | 貸金業者は取引履歴を全て確認できる

支払い催促がストップしたら、債務者は貸金業者へ過去のクレジットカードやローンの情報などの取引履歴の情報を開示するよう請求します。

この開示請求により、債務者は、過去の取引情報を全て把握できます。

開示請求が行われる期間は、債権者が弁護士から委任通知を受け取ってから1週間~1ヶ月程度です。

貸金業者によって、対応のスピードは異なるため、弁護士へ事前に確認を取っておきましょう。

引き直し計算 | 利率の調整を行う

貸金業者から提示された過去の取引情報を元にして、今後どれくらいの利率であればスムーズにお支払いを進められるかを『引き直し計算』で調整していきます。

引き直し計算は、基本的には弁護士が行いますが、事務所の方針で、債務者が行うケースもあります。

債務者が行う場合は、インターネットより配信されている専用ソフトをダウンロードしたり、CD-ROMを使用したりして利率を計算します。

過払い金の有無の確認 | 1割以上が過払い金として戻ってくる可能性

引き直し計算では、利率整理で得られた結果をもとに、過払い金の有無も確認していきます。

2010年6月18日以前は、出資法という法律により、大半の貸金業者で最大29.2%の金利が適用されていました。

ですが、それ以降は利息制限法という法律で、全ての貸金において、利率が20%以下に抑えられるよう制限がかかりました。

任意整理では一切の利息の免除が可能となるため、2010年以前のお借入れの場合は最大29.2%の利息を解消できる可能性があります。

和解案の提案 | 返済の見込める案を提示する

貸金業者から提示された、過去の取引情報や引き直し計算から算出された、今後の利率などのデータを元にして、弁護士が貸金業者に向けて和解案を作成します。

和解案では債務者が今後安定して返済を続けていける内容が盛り込まれており、弁護士や司法書士と債権者との直接の相談を経て、任意整理の和解成立に向けて交渉を進めます。

ここで債権者が和解案を許可できず、交渉が長引いた場合には、本格的な調停や裁判へ移行する場合があります。

任意整理の実施 | 和解案に沿って返済を進める

和解案が債権者に承認されると、合意書が作成され、任意整理が実施されます。

債務者は今後、和解案に沿って返済していきます。

任意整理のメリット | 利息の免除や過払い金の返還で借金を軽減できる

信用情報が傷つくなどのデメリットもある任意整理ですが、支払いの催促をストップできる、借金の存在を家族や知人に知られないといったメリットもあります。

本項では、任意整理のメリットを順番に解説していきます。

返済の催促を一時的に止められる

違法業者などの悪質な業者からの貸借りでなければ、返済の催促は、受任通知の発送から数日後には止まります。

任意整理の手続きが完了し、残債を全て返済できれば、これ以上催促が来ることはありません。

しかし、任意整理後も滞納を繰り返してしまうと、滞納から数日〜数週間の間に、再び催促の電話がかかってきます。

返済の催促が止まり、催促状が自宅のポストに届かなくなるため、家族に知られる可能性も最小限に抑えられます。

任意整理するとクレジットカードは止められ、利用額の請求書が来なくなります。

クレジットカードが利用できなくなったことを知られたり、弁護士との電話を聞かれたりすれば、借金の存在はすぐに家族へバレてしまいます。

任意整理になることを見越して高額な買い物を繰り返す等、故意の出費が多いと判断されれば、裁判を起こされる場合もあります。

そのため、任意整理前に高額な買い物を繰り返したり払い切れないようなローンをあえて組んだりしなければ、問題なく任意整理を進められるでしょう。

個人情報の一般公開を防げる | 自己破産の回避策として有効

任意整理すると、事故情報として登録されてしまいますが、任意整理せずに、そのまま借金の返済を延滞すると、自己破産になるリスクも出てきます。

5年以内に全ての額面を返せるなど、任意整理した方が改善される見込みがあれば、自己破産を回避できる可能性は高くなります。

任意整理と自己破産のいずれにおいても、事故情報として登録され、クレジットカードや新規ローンのご利用は出来なくなります。

しかし自己破産の場合は、事故情報として登録されるほか、官報へ氏名・住所等の情報が一般公開されます。

加えて、自己破産を行うと車や持ち家などの大切なライフラインを失います。

自己破産による弊害や、個人情報の一般公開を防ぎたい場合には、任意整理が有効です。

過払い金を取り戻せる

法外の利息を請求されていた場合や、2010年以前の借入であれば、多くの過払い金を取り戻せます。

2010年6月18日以前は、出資法と呼ばれる法律により借入に課せられる年率は29.2%までと定められていました。

ですがそれ以降は、利息制限法と呼ばれる法律が適用され、どのような借り入れであっても利息は上限20%までと変更されました。

現行の法律で、借金に適用される利率の上限は以下の表の通りです。

| 元本 | 金利 |

|---|---|

| 10万円未満 | ~年20.0% |

| 10万円以上 100万円未満 | ~年18.0% |

| 100万円以上 | ~年15.0% |

上限を上回って請求されている分の金額は「過払い金」として計算されます。

今まで法外の利息を請求されていた場合には、任意整理を通じて、貸金業者に過払い金の返還を請求できます。

仮に2010年以前に金利が年29.2%で100万円以上借り入れをしている場合、現行の法律では上限15%までとされているため、最大29.2%の利息が免除されます。

任意整理のデメリット | クレジットカード決済は全て利用不可に

一方で、任意整理にはデメリットも存在します。

信用情報に傷がつく(ブラックリストに載る)

任意整理を行なうと、まず信用情報に「任意整理が行われた」という情報が載ってしまいます。

信用情報に傷がつき、ブラックリスト入りすると、今後5〜10年は、新たにローンを組めなくなるなどのデメリットが発生します。

弁護士に依頼すると費用がかかる

任意整理の相談は無料の事務所が多いですが、実際に任意整理を依頼した場合は着手金などの各種費用を請求されます。

今後の家計のやりくりで余裕がない場合は、着手金も無料の法律事務所を検討した方が良いでしょう。

着手金の相場は3〜4万円程であるため、すぐに着手金を用意できない場合は担当の方と相談してみましょう。

利用対象のクレジットカードは強制解約 | ETCカードは利用不可に

任意整理した対象のクレジットカードは、強制的に解約されます。

そして任意整理後、即日でご利用できなくなります。

借り入れを行った窓口や、関連業者(グループ会社)での再発行も不可能になります。

クレジットカードの利用不可に加え、ETCカードのご利用・再発行もできなくなります。

ETCカードについては即日解約されませんが、利用を続けていると法的措置に踏み切られる等、別のトラブルを生みかねません。

新たにクレジットカードを作れない

また任意整理すると、他社のクレジット会社であっても、新たにカードは作成できなくなります。

近年ではクレジットカードのみでしか決済できないサービスが急増しているため、今後のことも考えるとクレジットカードを全く使えないというのは大きな痛手となるでしょう。

光熱費や通信費の他、Amazonでの買い物は、コンビニ払いか代引きしか利用できません。

また、YouTube Premiumや Amazonプライムなどのサブスク、Uber Eats や Airbnb などといったクレジットカード専用のサービスも利用できません。

審査の基準が緩いカード会社であれば、審査に通るのではないかと考え、複数の会社の審査を受けるケースがあります。

ですが、審査に落ちれば信用情報にさらに傷をつけ、制限の回復を大幅に遅らせる原因となります。

複数の会社に審査を申し込んだり、ローンを組めない理由を何度も問い合わせたりするのはやめた方が良いでしょう。

賃貸契約の審査に影響する

任意整理すると、賃貸契約の審査に通りにくくなります。

とくに、契約先の保証会社が信販系であった場合は、事故情報が知らされ、審査に落ちる確率は一気にあがります。

任意整理前に賃貸を契約する、という方法もありますが、「任意整理前に賃貸を契約した」という情報が貸金業者には筒抜けです。

現在入居している賃貸であっても、家賃を滞納すると更新をより早く断られる場合があります。

ローンを組めない

任意整理すると、ローンは組みづらくなります。

すなわち、車や家などの資産は、少なくとも借金返済後の5〜10年のあいだ購入できなくなります。

事故情報が削除されたかをきちんと確認してからローン審査に申し込まいと、再度審査に落ち、事故情報が削除されるタイミングをさらに伸ばしてしまう可能性もあります。

時間がたつと、開示請求の存在を忘れて、うっかりローンの審査を申し込んでしまうかもしれません。

ブラックリストから事故情報が消えたかどうかの確認を忘れないように、身近な場所にメモをとっておいた方が良いでしょう。

この他にも、子供の奨学金の保証人になれなくなるデメリットもあります。

しかし、他に保証人になってくれる親族の方がいれば、特に問題はありません。

家族や知人に知られる場合がある

任意整理をしたからといって、家族や知人に知られる可能性は、ゼロにはなりません。

貸金業者から催促状が送られてこなくなり、直接の取り立てはなくなります。

しかし、任意整理に関する弁護士との会話を、近くにいる家族に聞かれたり、弁護士からの書類の受け取り場所を自宅に指定してしまい、やりとりが家族に分かるような状態であれば、借金の存在はすぐにバレてしまいます。

また、弁護士との着手金を滞納した場合でも、弁護士からの請求の通知は自宅へ直接来ます。

クレジットカードは強制解約されるため、毎月来ていた請求書が突然来なくなり、何か問題があったと家族に気づかれる場合もあります。

債権者から任意整理を断られる場合がある

任意整理するには、弁護士を通じて債権者から許可を得る必要があります。

以下のような場合には任意整理を断られる場合があります。

- 自力で交渉を行なった場合

- 5年以内に返済できない場合

- 闇金などの悪質な業者だった場合

- 債務者の返済能力に問題がある場合(安定した収入も得られていないなど)

任意整理する際は、大前提として、最大5年の期間で全ての債務残高を返す能力を、債権者へ証明する必要があります。

5年以上たっても返済できる見込みがない場合は、任意整理が難しくなります。

また貸金業者が悪質であったり、弁護士との関係を上手く築けなかった場合でも、任意整理の手続きが上手くいかない可能性があります。

債権者から直接任意整理を断られた場合は、別の弁護士から再度交渉しても、ほとんどの場合は断られてしまいます。

しかし、何らかのトラブルで弁護士とのやり取りがうまくいかなかった場合は、他の弁護士に変更して手続きを進められます。

任意整理前にしてはいけないこと | 高額な出費は行わない

任意整理前に、以下のように決済すると、取引履歴に残り、債権者に任意整理を許可してもらえない可能性が高くなります。

- ローンや借り入れを新たに行う

- 高額な買い物を繰り返す

- 賃貸契約を新たに結ぶ

任意整理前は、極力不必要な支出は抑え、債務残高を返済する意思を、取引履歴で債権者にアピールする必要があります。

任意整理以外の対処法 | 思い切って家族に打ち明ける方法も

返済に5年以上かかってしまい、任意整理では対処できそうにないと言った場合には、以下に紹介する方法をおすすめします。

デビットカードを検討する

クレジットカードの利用可能額もほとんどなくなり、新たに買い物できない場合には、一時的な対処法としてデビッドカードへの入会をおすすめします。

デビッドカードであれば、銀行口座からお金を下ろしてチャージして決済ができるようになりますし、審査もクレジットカードと比べて比較的通りやすいです。

家族名義でクレジットカードを作成する

ローンの返済が滞っている場合でも、家族名義のクレジットカードであれば、新たに作成はできます。

借入金額が大きいときは個人再生や自己破産を検討する

借入金額が大きい場合は、個人再生や自己破産といった手続きの検討をおすすめします。

個人再生では裁判所の指示に従い3年から5年の支払い期間を経て、借金の金額を最大10分の1まで減らして返済できるようになりますが、手続きには厳格な条件があります。

加えて自己破産を行なうと、借金の支払い義務はすべて免れられるものの、10年以上事故情報として登録され官報へも公告されます。

官報で公告されると、自身の本名や住所が一般公開されてしまいます。

役所の関係者や違法業者、運が悪ければ第三者である家族や知人にも、本名や住所などの個人情報を知られてしまいます。

加えて自己破産を行なうと、住居を自由に移せなくなります。

ブラックリストから消えるのは和解が成立してから5~10年後 | 掲載期間中はクレジットカード利用不可

タイトルでは任意整理後から10年と書いていますが、基本的には債権者との和解が成立してから5年で事故情報が消えます。

加えて、以下の機関においても情報が登録されます。

申し込みに関する情報

(氏名・生年月日・電話番号・申込日・勤務先の名称・連絡先など)

| KSC(全国銀行個人信用情報センター) | 6ヶ月 |

|---|---|

| CIC(指定信用情報機関) | 6ヶ月 |

| JICC(日本信用情報機構) | 6ヶ月 |

返済に関する情報

(入金日・完済日など)

| KSC(全国銀行個人信用情報センター) | 5年 |

|---|---|

| CIC(指定信用情報機関) | 5年 |

| JICC(日本信用情報機構) | 5年 |

ブラックリストに掲載されると、新規の借入れや、クレジットカードの申し込みができなくなります。

賃貸契約の審査も通りにくくなり、子供の奨学金の保証人にもなれなくなります。

しかし任意整理後は、銀行口座の現金のみでのやりくりになるため、お金の管理能力が上がります。

借金を返済したあとに行うこと | 開示請求を行わないとさらに解除が延びるケースも

3つの信用機関へ情報開示請求

先程紹介した3つの機関へ連絡を取り、ブラックリストから事故情報が消えたタイミングを予め把握するようにしてください。

確認をとった後であれば、安心してローン審査を申し込めます。

確認をせずにローン審査を行うと、もし情報が消えていなかった場合は再度審査に落ち、制限の回復がさらに遅れます。

任意整理で利用した会社は避ける

任意整理した際には、事故情報が3つの専門機関に登録されます。

借入先の貸金業者である『社内ブラックリスト』にも情報が登録されるため、再度のご利用は控えるようにしてください。

社内ブラックリストに登録されてしまうと、その情報は永久に残ります。

グループ会社にも共有される可能性があるため、グループ会社からの申し込みも避けておいた方が賢明です。

任意整理した会社でローンを再度申し込むと、高確率で審査に落ちます。

審査に落ちてしまうと、他社での借入も難しくなります。

再度借入する際は任意整理の際に利用した会社のほか、グループ会社からの申込みも避けて、別の会社から借り入れるようにしましょう。

任意整理で影響しないもの | 差し押さえはない

特に影響しない項目は、以下の通りです。

- 家賃の滞納がなければ、賃貸でも持ち家でも継続して入居できる

- 保有している財産は処分してしなくても良い

- 官報からの情報公開で、本名や住所が第3者に知られない

任意整理した方が良いケース | 催促による精神的負担は減る

ここまで任意整理の概要について解説しましたが、任意整理がオススメなユーザーは以下の通りです。

- リボ払いでのショッピングがやめられない

- 毎月の返済額が多すぎて家計が圧迫されている

- 返済しているのに借金が減らない

- 催促の電話が何度もかかってくる

- 借金からなかなか抜け出せない

- 借金を繰り返している

- 利息をカットして5年以内に返せる見込みがある

- 家などの財産はキープしておきたい

- 個人情報を第3者には知られたくない

- 家族や知人に借金の存在を知られたくない

- 5年から10年の間はクレジットカードが使えなくても良い

- このままいくと自己破産に陥る可能性がある

任意整理しない方が良いケース | クレジットカードは使えないため注意

また、以下のユーザーには、任意整理はオススメできません。

- クレジットカードが使えないと大変困る

- 高速(ETC)を頻繁に利用する

- 5年経っても返せる見込みがない

- 今後10年以内にローンを組む予定がある

任意整理は、3〜5年の間で完済の見込みがある場合に適用できる債務整理です。

5年以上、つまり60回以上の分割払いで返済できる見込みがない場合は任意整理できません。

加えて住宅ローンや車のローンも組めなくなるため、今後数年間の予定を考慮する必要があります。

任意整理するかどうか自分では判断しかねる、あるいは専門家からのアドバイスがほしい場合は、法律事務所の無料相談をおすすめします。

次項では、任意整理をはじめとした債務整理に強い専門の法律事務所 4社をご紹介します。

おすすめの任意整理 相談サービス4選 | おすすめはアディーレ・着手金無料なら黒川事務所

ここからは、任意整理におすすめの相談サービスをご紹介します。

本項でご紹介する法律・法務事務所では、任意整理についてや、任意整理を行うべきかどうかの相談を無料で受け付けています。

大手の事務所では3〜4万円程度の着手金がかかりますが、3万件以上の和解実績を持つ「黒川事務所」では、初回の相談に加えて着手金も無料で引き受けております。

近年では、着手金の相場が上昇傾向にあるため、55,000円〜引き受ける事務所も増えてきています。

加えて、借入業者の数によっても着手金や実費は変化します。

アディーレ法律相談事務所

アディーレ法律相談事務所では、任意整理に関するご相談をお電話で何度でも無料でお受けしています。

| 電話番号 | 0120-316-487 (通話料無料) |

|---|---|

| 受付時間 | 9:00~22:00(土日祝も受付中) |

2022年で18周年を迎えたアディーレ法律相談事務所のモットーは、アディーレ(ラテン語で「身近な」)の名の通り、他のどこよりも顧客に寄り添って考えるところです。

80万人との相談から得られた豊富なノウハウをもとに、ご自身の返済において任意整理・個人再生・自己破産等、一番望ましい方法を提案してくれます。

ご相談は何度でも無料で受け付けており、専門家との相談予約は専用ダイヤルの他、Web(24時間OK)からも受け付けています。

東京ロータス法務事務所

| 電話番号 | 0120-316-715 (通話料無料) |

|---|---|

| 受付時間 | 平日:10:00~22:00土日祝日:10:00~19:00 |

東京ロータス法律事務所は、債務整理に特化した、質の高い独自サービスが強みの事務所です。

22,000円(税込)の着手金で手続き可能で、過払い金の返還は無料で行えます。

他社と比べて、着手後のフォローアップが充実しています。

借金の返済まで、やりくりに関する的確なアドバイスを継続的に受け取れます。

加えて、本事務所では「ボーナス併用」の返済プランを債権者へ提案しています。

毎月の返済額が高すぎる場合に、支給されるボーナスも併用して返済できるようにします。

ベリーベスト法律事務所

| 電話番号 | 0120-170-316 (通話料無料) |

|---|---|

| 受付時間 | 24時間 |

ベリーベスト法律事務所では、お電話での無料相談が何度でも無料のほか、その場で結果が出る借金の「減額診断」も行っています。

弁護士の平均年齢が30代と若く「法律事務所での相談は敷居が高い」と感じさせない、カジュアルな雰囲気が魅力です。

月々3〜5万円が相場の弁護士顧問料は、わずか1,980円。

継続的な相談、サポートを受けたい方におすすめのサービスです。

任意整理の際の事務手数料(1案件あたり44,000円(税込))は、後払い・分割払いが可能です。

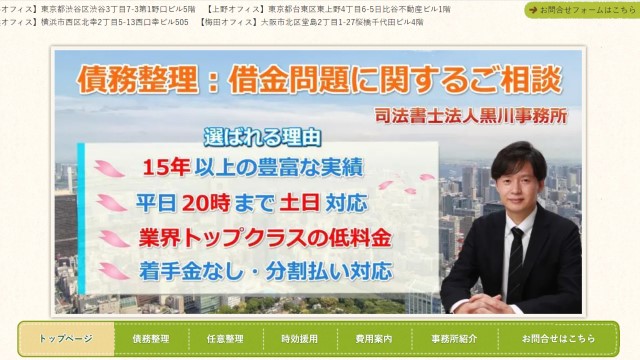

司法書士法人 黒川事務所

| 電話番号 | 0120-913-596 (通話料無料) |

|---|---|

| 受付時間 | 平日:~20:00土日:~17:00 |

| 相談事務所 | 【東京】渋谷・上野【神奈川】横浜【大阪】梅田 |

大手事務所であれば、着手金は安くても2万円以上かかりますが、黒川事務所では、お電話での相談が何度でも無料なうえ、着手金も0円で申し込みできます。

また任意整理にかかる一社当たりの金額は、業界最安値の2万2000円(税込)。

和解交渉の実績は3万件以上、毎月150〜200名様のお客様のご相談に対応。

平日忙しい方でもご利用ができるよう、土日もご相談を受け付けています。

事務所と事務所も東京神奈川大阪にありますので対面での相談も気軽にできます。

他事務所では事務手数料など別途請求されたといったトラブルも散見されますが、今事務所をご利用された方々の口コミは好評で、初期費用についても0円と公式サイトにて明記されているため安心です。